今日はとっておきのトレードシステムを紹介しようと思います。

単純だけど、有効な方法なので、そんなに簡単にいい儲け話を教えていいの?という話です。

何やら怪しげな情報商材の売り込みみたいですが、タダですので安心してください。

タダほど高いものはないということわざもありますが、そんな怪しいものではありません。

怪しくないとくどくいうとますます怪しくなりますので、弁解はこのくらいにしておきます。

トレードシステムについての本がFXを中心にしてですが、本屋にあふれています。

それらの本は、本としてそれなりの値段をつけて売れるようにするためか、薄い内容を引き延ばしてページ数を稼いでいるものが多く、前置きはいらないし、薄い本でいいから必要最小限なことのみに凝縮しろといいたくなるものが多いです。

両建て手法

さっそく本題ですが、以下にまず結論を一つのエクセルの表計算シートで示します。

日経225先物ミニで朝寄付き直後に注文を出して、昼場引け成りの決済という単純なものです。

以上。

というのでは不親切すぎるでしょうか。

なので、少しだけ説明を加えておきます。

表の説明

一か所だけセルの計算式を示しておりますが、そこ以外は特に計算式の説明は加えません。

トレードシステムの構築するためにあれこれいじったことのある人ならそれぞれのセルがどういう意味か想像がつくと思いますので省略させていただきます。

要は寄付きの値段が付いたら、それを基準に逆指値で売り買い両方の注文を出し、約定したら引け成りの注文を出すというものです。

寄り付き値と逆指幅は売りと買いによって違っていますし、日によって変えていますが、それは前日の動き・値幅によって違えているためです。

面倒なら、毎日前日終値比一定率の値幅でもいいのですが、前日が大きく動いた日とあまり動かなかった日では扱いを変えた方が当然のことながら成績がよくなります。

日によっては約定しない日もありますが、注文だけは毎日出せます。

一番右上に最大ドローダウンが表示されていて、これが0.355、すなわち35.5%ですが、これは枚数調整によっていくらでも減らせます。もちろん利益率は減少しますが。

ちなみに、表のX列の数字でそれぞれの日のいわば掛率を調整して、W列が資産額÷株価×掛率ではじき出した実際の取引枚数です。

今月、7月21日欄のように38400とあったら、ミニなら384枚というわけです。

現在の証拠金を基準に計算すると約500万円かかることになります。

Y列にある7月21日の手持ち額(私が実際にこんなに持っているとか実際に儲かってるというわけではないのでお間違えなく(カッコワラ))が約2680万円なので、十分余裕があることになりますね。

ただし、売り買い両方注文を出すので証拠金は2倍かかります。

ただしただし、実際に両建てになってしまうと相殺(?)されて片側分だけですみます。

勝った次の日には枚数を4分の1にしていますが、これを勝った次に日には取引しないとか、マーチンゲールの変形を極端にすると、もっとドローダウンを減らすことができます。

こういうことはわざわざここに書かなくても、この手法をやってみようという人なら自分で言われなくても工夫するところですね。

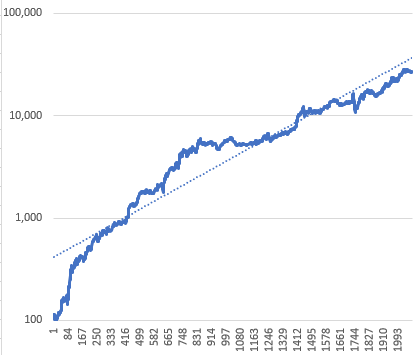

グラフ

表だけではイメージがわきにくいので、資産の推移のグラフ(対数グラフ)をあげておきます。

けっこういい曲線だと思いませんか?

ただ、少し気になる点があります。

それは近似曲線を点線で示しているのですが、成績が徐々に悪くなっているような気がすることです。

近似曲線にはいろいろな種類がありますが、どの方法でみても時を経るに従って成績は悪くなる傾向を示します。

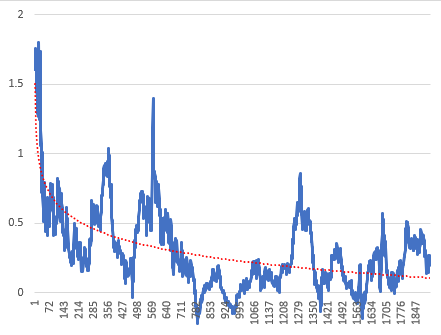

そこで、100日前に比べてどれだけ資産が増えているかというグラフを見てみます。

成績の伸び率が悪くなる傾向にあるのが見て取れます。

両建て手法というのは、トレードシステムの中では曲がりにくい手法であることは間違いないでしょう。

方張りシステムだとある時期まではうまく右肩上がりで行ってたのに、急に右肩下がりになってしまったということがあります。

そういう現象が両建ての場合には起きにくいですが、成績の悪化という壁からは逃れられません。

考えてみたら分かりますよね。

みんながこの手法に気がついて真似をしだしたら(真似をするまでもなく、トレードシステムを本気で工夫している人なら自分で気がつくでしょうけど)、その値段(逆指値付近)での取引量が多くなり、値段がシミュレーション時とは違って不利な方向に動くことによって、利幅が時が経過するにしたがってどんどん悪くなるのは必然です。

今のところは何とか機能していると言っていいけど、そのうちこれも捨てなきゃいけない時期がくるのかもしれません。

寄り付き両建て

上記は、寄付きを見張ってて、寄付きねを基準に逆指値で建てるという方法でしたが、

寄り付き前に売り買い同時に両建て注文を出しておく方法もあります。

この方法だと、寄付き前に寄付き値を基準にプラスマイナスの損切設定付きのリターン注文を出せる証券会社を利用している場合には、寄付き直後に見張ってて即座に注文を出す緊張をしなくて済みます。

過去データをもとにシミュレーションをやってみたことがありますが、成績はどちらの方法でもほぼ同じでした。

理屈上同じになりますね。

リターン注文の損切設定の値段は逆指値の値段でもありますから(もちろん変えてもいいですが)。

理屈上同じでも実際には微妙な差があります。

寄り付き後に逆指値建てをした方が成績は本当に若干ですがよくなります。

最初から両建てする場合は毎日必ず売り買い両方の建玉が約定しますが、逆指値建てだと片方しか約定しなかったり、両方とも約定しない日があって、手数料が節約できるからです。

それでも私なら寄付き前に両建てになる注文をしておく方を選びます。

その方が誤発注の可能性は格段に少なくなりますし、寄付き直後に急激に動いた場合などにはパソコンに入力している間に逆指値の値段を通り過ぎてしまうことがありますから。

単純だけど、有効な方法なので、そんなに簡単にいい儲け話を教えていいの?という話です。

何やら怪しげな情報商材の売り込みみたいですが、タダですので安心してください。

タダほど高いものはないということわざもありますが、そんな怪しいものではありません。

怪しくないとくどくいうとますます怪しくなりますので、弁解はこのくらいにしておきます。

トレードシステムについての本がFXを中心にしてですが、本屋にあふれています。

それらの本は、本としてそれなりの値段をつけて売れるようにするためか、薄い内容を引き延ばしてページ数を稼いでいるものが多く、前置きはいらないし、薄い本でいいから必要最小限なことのみに凝縮しろといいたくなるものが多いです。

両建て手法

さっそく本題ですが、以下にまず結論を一つのエクセルの表計算シートで示します。

日経225先物ミニで朝寄付き直後に注文を出して、昼場引け成りの決済という単純なものです。

以上。

というのでは不親切すぎるでしょうか。

なので、少しだけ説明を加えておきます。

表の説明

一か所だけセルの計算式を示しておりますが、そこ以外は特に計算式の説明は加えません。

トレードシステムの構築するためにあれこれいじったことのある人ならそれぞれのセルがどういう意味か想像がつくと思いますので省略させていただきます。

要は寄付きの値段が付いたら、それを基準に逆指値で売り買い両方の注文を出し、約定したら引け成りの注文を出すというものです。

寄り付き値と逆指幅は売りと買いによって違っていますし、日によって変えていますが、それは前日の動き・値幅によって違えているためです。

面倒なら、毎日前日終値比一定率の値幅でもいいのですが、前日が大きく動いた日とあまり動かなかった日では扱いを変えた方が当然のことながら成績がよくなります。

日によっては約定しない日もありますが、注文だけは毎日出せます。

一番右上に最大ドローダウンが表示されていて、これが0.355、すなわち35.5%ですが、これは枚数調整によっていくらでも減らせます。もちろん利益率は減少しますが。

ちなみに、表のX列の数字でそれぞれの日のいわば掛率を調整して、W列が資産額÷株価×掛率ではじき出した実際の取引枚数です。

今月、7月21日欄のように38400とあったら、ミニなら384枚というわけです。

現在の証拠金を基準に計算すると約500万円かかることになります。

Y列にある7月21日の手持ち額(私が実際にこんなに持っているとか実際に儲かってるというわけではないのでお間違えなく(カッコワラ))が約2680万円なので、十分余裕があることになりますね。

ただし、売り買い両方注文を出すので証拠金は2倍かかります。

ただしただし、実際に両建てになってしまうと相殺(?)されて片側分だけですみます。

勝った次の日には枚数を4分の1にしていますが、これを勝った次に日には取引しないとか、マーチンゲールの変形を極端にすると、もっとドローダウンを減らすことができます。

こういうことはわざわざここに書かなくても、この手法をやってみようという人なら自分で言われなくても工夫するところですね。

グラフ

表だけではイメージがわきにくいので、資産の推移のグラフ(対数グラフ)をあげておきます。

けっこういい曲線だと思いませんか?

ただ、少し気になる点があります。

それは近似曲線を点線で示しているのですが、成績が徐々に悪くなっているような気がすることです。

近似曲線にはいろいろな種類がありますが、どの方法でみても時を経るに従って成績は悪くなる傾向を示します。

そこで、100日前に比べてどれだけ資産が増えているかというグラフを見てみます。

成績の伸び率が悪くなる傾向にあるのが見て取れます。

両建て手法というのは、トレードシステムの中では曲がりにくい手法であることは間違いないでしょう。

方張りシステムだとある時期まではうまく右肩上がりで行ってたのに、急に右肩下がりになってしまったということがあります。

そういう現象が両建ての場合には起きにくいですが、成績の悪化という壁からは逃れられません。

考えてみたら分かりますよね。

みんながこの手法に気がついて真似をしだしたら(真似をするまでもなく、トレードシステムを本気で工夫している人なら自分で気がつくでしょうけど)、その値段(逆指値付近)での取引量が多くなり、値段がシミュレーション時とは違って不利な方向に動くことによって、利幅が時が経過するにしたがってどんどん悪くなるのは必然です。

今のところは何とか機能していると言っていいけど、そのうちこれも捨てなきゃいけない時期がくるのかもしれません。

寄り付き両建て

上記は、寄付きを見張ってて、寄付きねを基準に逆指値で建てるという方法でしたが、

寄り付き前に売り買い同時に両建て注文を出しておく方法もあります。

この方法だと、寄付き前に寄付き値を基準にプラスマイナスの損切設定付きのリターン注文を出せる証券会社を利用している場合には、寄付き直後に見張ってて即座に注文を出す緊張をしなくて済みます。

過去データをもとにシミュレーションをやってみたことがありますが、成績はどちらの方法でもほぼ同じでした。

理屈上同じになりますね。

リターン注文の損切設定の値段は逆指値の値段でもありますから(もちろん変えてもいいですが)。

理屈上同じでも実際には微妙な差があります。

寄り付き後に逆指値建てをした方が成績は本当に若干ですがよくなります。

最初から両建てする場合は毎日必ず売り買い両方の建玉が約定しますが、逆指値建てだと片方しか約定しなかったり、両方とも約定しない日があって、手数料が節約できるからです。

それでも私なら寄付き前に両建てになる注文をしておく方を選びます。

その方が誤発注の可能性は格段に少なくなりますし、寄付き直後に急激に動いた場合などにはパソコンに入力している間に逆指値の値段を通り過ぎてしまうことがありますから。

コメント